Por mais que a mídia bata forte na questão do endividamento público, indicadores mostram “sangue na água” no mercado de crédito privado, que não tem as mesmas alternativas de se financiar que o governo possui. Desse modo, dados recentes mostram sinais de que as famílias e empresas possam estar atingindo um “platô” de endividamento que, paradoxalmente, costuma ser combatido, entre outras medidas, com políticas fiscais (ou seja, mais pressão sobre os gastos públicos).

Não é novidade para ninguém que o Brasil tem um problema histórico e estrutural ligado à inadimplência e ao endividamento, o que não é de se espantar quando consideramos que temos uma anomalia em termos de juros reais (taxa de juros descontada da inflação). Em novembro de 2025, e o país se encontra no segundo lugar no ranking mundial de juros reais, perdendo apenas para a Turquia (país que vive grandes tensões políticas e sociais), e estando à frente da Rússia, um país que está há anos envolvido em uma guerra com risco de escalada internacional.

O endividamento tomou uma nova dimensão a partir de agosto de 2020, quando a taxa básica de juros atingiu 2% a.a., devido à política monetária adotada para estimular o crédito em um ambiente de supressão econômica causada pelas consequências impostas durante a pandemia: choques de ofertas amplificados por fechamento de portos e fábricas, bem como medidas protecionistas dos países ao redor do globo.

Porém, você pode estar se perguntando: “Juros baixos não ajudam a combater a inadimplência?” Sim! Em tese, os juros reduzem as dívidas quando consideramos indicadores estáticos; entretanto, a realidade é dinâmica e precisamos observar os dados em evolução temporal…

Nesse sentido, sabemos que, no Brasil, muitas empresas são extremamente dependentes de crédito, não apenas para investimentos de longo prazo, mas também para aquisição do capital de giro. Elas aproveitaram essas taxas de juros atrativas para tomar crédito, o que, em si, não foi o problema, a depender da estrutura de liquidez, risco e financiamento de uma determinada empresa. A questão é que, a partir de janeiro de 2021, a taxa SELIC começa a subir de forma muito agressiva, aumentando o montante das dívidas dessas empresas e acelerando o seu endividamento, o que, de certa forma, acaba sendo repassado ao consumidor final em forma de aumento dos preços dos produtos. O aumento de preços no médio e longo prazo, devido à nossa estrutura de regime de metas de inflação, estimula ainda mais elevações nos juros, alimentando um ciclo vicioso de juros sobrevalorizado como “remédio” de combate da inflação.

Pois bem, ainda em dezembro de 2021, o então presidente Jair Bolsonaro sancionou um novo marco cambial (Lei 14.286/2021) que, em linhas gerais, flexibilizou as regras, ampliando a possibilidade de investimentos e envio de remessas ao exterior para empresas e pessoas físicas. Tal lei foi considerada pela imprensa como uma “modernização e desburocratização” da legislação então vigente, que de fato era antiga, datada de 1935.

No final de 2024, antes da troca do comando da presidência do Banco Central, de Roberto Campos Neto para Gabriel Galípolo, ocorreu, entre novembro e dezembro, um episódio de valorização do dólar sinalizada como atípica pela imprensa e pelo mercado financeiro. Alguns atribuem essa escalada a um ataque especulativo contra o governo; outros alegaram que o problema principal estava na comunicação do pacote de medidas feito por Fernando Hadad no dia 28 de novembro de 2024, que fez um pronunciamento sobre o corte de gastos e renúncia fiscal no mesmo vídeo — coisas tecnicamente opostas entre si —, deteriorando a avaliação do mercado sobre as confiança nas iniciativas do governo. Eu, particularmente, acredito que as duas coisas ocorreram simultaneamente e se retroalimentaram, impulsionadas por uma série de decisões políticas erráticas por parte da equipe econômica governo e de seus interlocutores, como por exemplo a mudança de meta de superávit fiscal de 0,5% do PIB para um déficit zero em 2024.

Como consequência dessa disparada do dólar, entre pessoas bem ou mal informadas, havia aquelas que, apesar da boa formação, aproveitaram para surfar na onda da crise e tirar algum tipo de vantagem da situação. Nesse último grupo, podemos incluir “economistas” do mercado, influenciadores, CEOs de corretoras e gestores de fundos de investimento que bancaram os profetas do apocalipse, chegando alguns a dizer que o dólar iria para 7 reais e que precisávamos “fugir para o dólar”, protegendo nossos investimentos do “risco país” e que o Brasil iria “virar a Argentina”. Criou-se um clima de pânico desproporcional à situação da economia real pela qual o país estava passando, enquanto tais agentes ganhavam muito dinheiro com uma série de movimentações de capitais promovidas por investidores e assessores em bancos, corretoras e fintechs, etc.

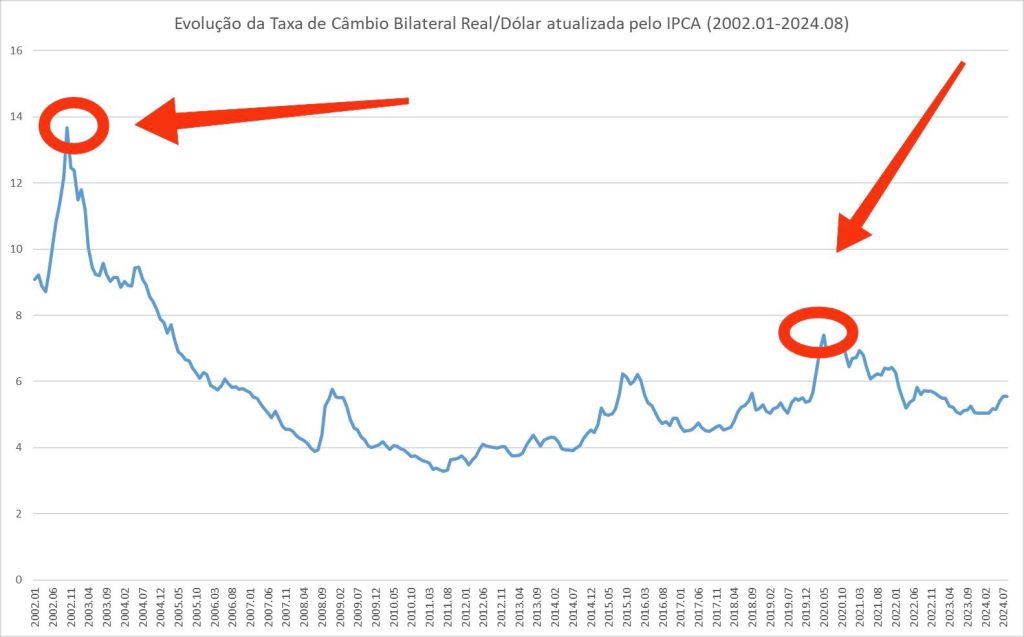

No entanto, se alguns players do mercado fossem mais transparentes sobre o aumento expressivo do dólar no final de 2024, diriam ao público leigo que o valor máximo real (corrigido pela inflação — IPCA) da moeda naquele ano não tinha chegado nem perto dos topos da série histórica: R$ 13,66 em 2002 (Lula 1) e, mais recentemente, R$ 7,40 no governo Bolsonaro, conforme gráfico de Oureiro (2024).

Nesse contexto, o governo, acuado e com a credibilidade em baixa, promoveu ações que eu acredito — concordando com a análise do professor, economista e escritor José Oureiro, no canal Na Prática Política — terem sido precipitadas e prejudiciais à condução da política monetária do Brasil em 2025: foram nada menos que três aumentos consecutivos de 1 ponto percentual na taxa SELIC entre dezembro de 2024 e março de 2025 (12,25%, 13,25% e 14,25%, respectivamente), até chegar aos atuais 15% no momento em que escrevo este texto.

Não bastasse esse agressivo aumento da SELIC, preocupante diante do nível de endividamento e alavancagem das empresas na nossa economia, ocorreu também a mudança do regime de metas em junho de 2024, que teria tornado o controle monetário ainda mais restritivo, pois a definição da meta, que era anual, passou a ser contínua (mês a mês), considerando o acumulado dos últimos 12 meses.

Esses acontecimentos ajudam a explicar os alarmantes dados de endividamento privado no Brasil, aos quais venho chamando atenção nos últimos anos, inclusive tratei sobre esse tema no meu livro “Conforto Financeiro”.

Nesse sentido, o nível de endividamento privado vem batendo sucessivos recordes, com 79,5% das famílias endividadas até outubro de 2025 e 8,1 milhões de empresas endividadas (R$ 179 bilhões somente entre empresas até agosto de 2025), de acordo com dados da Serasa Experian divulgados pela Carta Capital e jornal O Globo.

Os sinais de alerta não param por aí: após a liquidação do Banco Master pelo Banco Central, que estava oferecendo títulos com promessas muita acima do CDI praticado pelo mercado, crescem as inseguranças (que já persistiram antes da liquidação do Banco Master) sobre a sustentabilidade financeira de várias fintechs que operam no Brasil, também oferecendo generosos retornos sobre seus ativos financeiros (150%, 200% do CDI). Reafirmo que são inseguranças porque desconheço dados de seus balanços e demonstrativos financeiros dessas instituições, nem mesmo seus indicadores de liquidez e risco e estrutura de financiamento. No entanto, pelo contexto da saúde do crédito privado no Brasil, estou convencido de que há um risco sistêmico em relação a crédito privado no país, até mesmo pela trajetória de inadimplências, falências e recuperações judiciais que tem ocorrido no país. Além disso, acredito que, mesmo medidas assertivas levam um tempo para gerar efeitos concretos, sobretudo as medidas de política monetária de mudanças nas taxas de juros, havendo um gap de tempo para o impacto chegar no “chão” da economia real.

Por fim, essa é a minha leitura do cenário que se desenha, e eu espero que os nossos tomadores de decisão e formuladores de políticas públicas possam alcançar algum grau de consenso e atenção para esse problema, que não pode ser ignorado sem consequências, pois oferece potencial risco sistêmico interno para a economia brasileira em 2026, gerando reviravoltas nas eleições e impactos diretos no nosso bolso.

Valdemar Almeida é professor, graduando em Economia, autor do e-book “Conforto Financeiro” e entusiasta sobre como trazer tendências e informações econômicas que ajudam as pessoas a tomarem boas decisões. Se curtiu o conteúdo, entre para o grupo Jornada 360 para acompanhar mais publicações, deixe dicas que são bem vindas e compartilhe essa mensagem a quem precisa.

Deixe um comentário